ندای لرستان - دنیای اقتصاد /روز سه شنبه یک آبانماه، لایحه بودجه 1404 منتشر شد. مرکز پژوهشهای مجلس شورای اسلامی، به عنوان بازوی پژوهشی این نهاد، به بررسی ابعاد مختلف بودجه سال آینده میپردازد و نتایج را در اختیار نمایندگان مجلس قرار میدهد تا بتوانند تصمیمگیری صحیح در خصوص قانون بودجه سال آینده داشته باشند.

براساس گزارش مرکز پژوهشها سه رویکرد اصلی بخشنامه بودجه سال آینده در حوزه مالیاتی «کاهش فشار مالیاتی بر اقشار متوسط» در کنار «افزایش درآمدهای مالیاتی از طریق هوشمندسازی نظام مالیاتی» و «کاهش فرار مالیاتی» است. این گزارش مطرح میکند به منظور حمایت از اقشار متوسط جامعه، در بخشنامه بودجه سال 1404، افزایش دوبرابری معافیت مالیاتی بر مجموع حقوق و دستمزد و سهبرابری معافیت مالیاتی مشاغل در نظر گرفته شده است. پیشبینی میشود افزایش سهبرابری معافیت مالیاتی مشاغل منجر به از دست رفتن درآمد 48هزار میلیارد تومانی دولت در سال 1405 خواهد شد.

هر سال پیش از تهیه و تدوین لایحه بودجه و ارسال آن توسط دولت به مجلس شورای اسلامی، بخشنامه تهیه و تنظیم لایحه قانون بودجه منتشر میشود. در بخشنامه بودجه، رویکردها و راهبردهای اصلی بودجه سال آینده تعیین شده و دستگاهها موظف به ارائه پیشنهادها و مستندات خود بر اساس این بخشنامه هستند. براساس گزارش مرکز پژوهشها در حوزه مالیات، به نظر میرسد رویکرد اصلی بخشنامه بودجه سال 1404، کاهش فشار مالیاتی بر اقشار متوسط در کنار افزایش درآمدهای مالیاتی از طریق هوشمندسازی نظام مالیاتی و کاهش فرار مالیاتی است. طبق بند 4 سیاستهای کلی برنامه هفتم پیشرفت، تحول نظام مالیاتی باید به سمت تبدیل مالیات به منبع اصلی تامین بودجه جاری دولت باشد.

افزایش معافیتهای مالیاتی حقوق و مشاغل

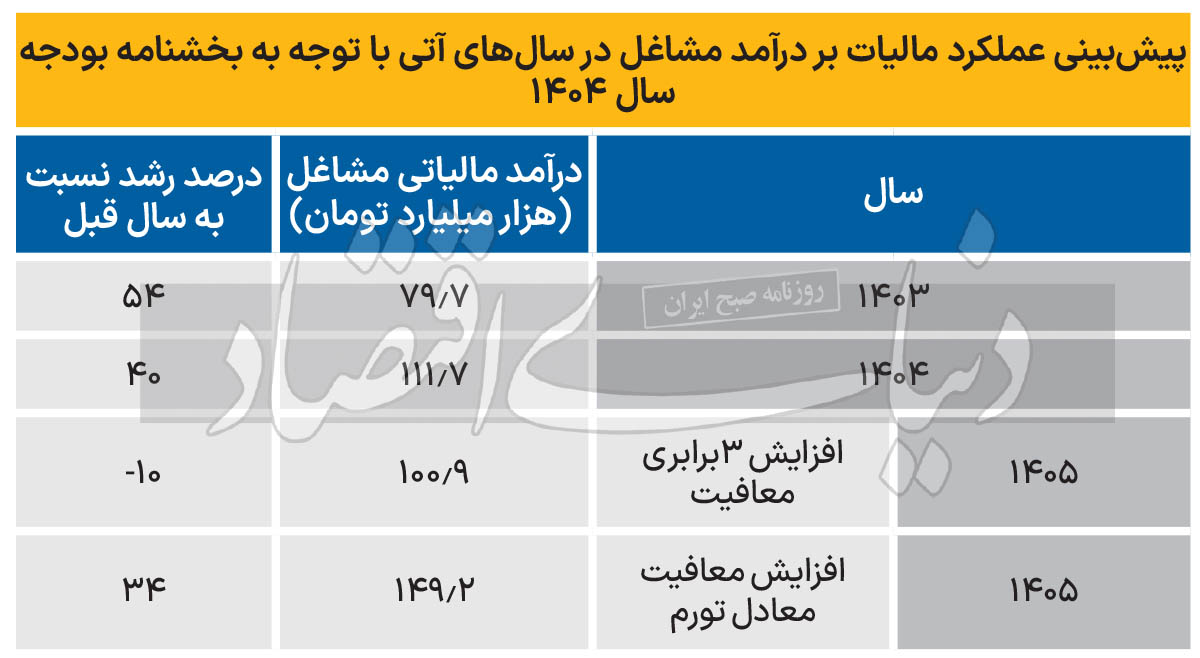

گزارش بازوی پژوهشی مجلس مطرح میکند به منظور حمایت از اقشار متوسط جامعه در بخشنامه بودجه سال 1404، افزایش دوبرابری معافیت مالیاتی بر مجموع حقوق و دستمزد و سهبرابری معافیت مالیاتی مشاغل پیشبینی شده است. معافیت مشاغل در قانون بودجه 1403، 111درصد نسبت به قانون بودجه سال 1402 رشد یافته است. تغییرات معافیت مالیات بر درآمد مشاغل، اثر خود را با یک سال تاخیر و در عملکرد درآمدهای مالیاتی سال 1405 نشان خواهد داد؛ زیرا رسیدگی به اظهارنامههای مالیاتی مشاغل و وصول مالیاتها، در سال بعدی انجام میشود. بر این اساس پیشبینی میشود افزایش سهبرابری معافیت مشاغل در مقایسه با افزایش معافیت مشاغل متناسب با تورم انتظاری، موجب کاهش 48هزار میلیارد تومانی درآمدهای مالیاتی در سال 1405 خواهد شد. در نتیجه با توجه به افزایش قابلتوجه معافیت مشاغل در قانون بودجه 1403، پیشنهاد میشود افزایش معافیت پایه در لایحه بودجه سال 1404 متناسب با تورم صورت پذیرد.

دولت از 48همت درآمد مالیاتی صرفنظر میکند؟

بر اساس این گزارش، به جهت تحقق اهداف ناظر به اعطای هر معافیت مالیاتی لازم است وضعیت فعلی و محل اصابت معافیت با توجه به اطلاعات آماری مورد بررسی قرار گیرد. با توجه به مالیات خوداظهارشده توسط مشاغل در سالهای گذشته و پیشبینی رشد اسمی تولید ناخالص داخلی، برآورد میشود حدود 77درصد مشاغل در سال 1403 معاف از مالیات باشند یا مالیات سالانه آنها کمتر از پنجمیلیون تومان باشد. افزایش سهبرابری معافیت پایه مشاغل موجب افزایش این نسبت به 89.6درصد میشود، درحالیکه در صورت افزایش معافیت پایه متناسب با تورم انتظاری، این نسبت به 77.6درصد خواهد رسید. بر اساس گزارش مرکز پژوهشها در مجموع سیاستگذار باید تصمیم بگیرد که افزایش درصد مشاغل معاف از مالیات یا با مالیات سالانه کمتر از 5میلیون تومان از 77درصد به 89درصد به ازای از دست رفتن درآمد 48هزار میلیارد تومانی دولت در سال 1405در اولویت سیاستهای اقتصادی کشور است یا خیر.

افزایش 100 درصدی معافیت مجموع حقوق و دستمزد

گزارش مرکز پژوهشها مطرح میکند دیگر معافیتی که در بخشنامه بودجه سال 1404 به آن پرداخته شده، معافیت مجموع حقوق و دستمزد است. معافیت پایه حقوق و دستمزد نیز در سال 1402، 79درصد نسبت به سال گذشته رشد داشته است. متوسط رشد معافیت مجموع حقوق و دستمزد در پنج سال اخیر معادل 41درصد بوده که متناسب با متوسط تورم این سالهاست. بنابراین افزایش 100درصدی آن در سال 1404 موجب کاهش درآمدهای مالیاتی خواهد شد. از سوی دیگر میزان افزایش حقوق و دستمزد درنظرگرفتهشده برای کارکنان دولت کمتر از تورم بوده است و نباید به نحوی برنامهریزی کرد که به عنوان یک سیاست دائمی هرساله قدرت خرید کارکنان دولت کاهش یابد. تصمیمگیری در مورد این بخش لازم است در هماهنگی با سیاست جبران حقوق و دستمزد کارکنان صورت پذیرد.

همچنین در راستای اجرای بند 4 سیاستهای کلی برنامه هفتم پیشرفت و همچنین اجرای ماده 26 قانون برنامه هفتم پیشرفت درخصوص افزایش نسبت درآمدهای مالیاتی به تولید ناخالص داخلی به 10درصد و تامین 80درصد اعتبارات هزینهای از محل درآمدهای مالیاتی، لازم است مالیات به منبع اصلی تامین بودجه جاری دولت تبدیل شود. برای این امر در بخشنامه بودجه سال 1404، افزایش یک واحد درصدی نسبت مالیات به تولید ناخالص داخلی برای سال 1404 پیشبینی شده است. نسبت مالیات به تولید ناخالص داخلی در سال 1402، 4.62درصد بوده است و پیشبینی میشود در صورت تحقق کامل درآمدهای مالیاتی مصوب قانون بودجه سال 1403 در پایان سال جاری این نسبت به 5.06درصد برسد.

براساس گزارش بازوی پژوهشی مجلس، با توجه به پیشبینی رشد تولید ناخالص داخلی در سال 1404، پیشبینی میشود به منظور افزایش یک واحد درصدی نسبت مالیات به تولید ناخالص داخلی در سال 1404، لازم است مجموع درآمدهای مالیاتی و گمرکی به 2135هزار میلیارد تومان افزایش یابد. این افزایش، معادل رشد 56.5درصدی درآمدهای مالیاتی در سال 1404 است.

اگر صرفا درآمدهای مالیاتی غیرگمرک را مدنظر قرار دهیم، این عدد به 1912هزار میلیارد تومان خواهد رسید. لازمه افزایش درآمدهای مالیاتی ساماندهی معافیتها، اصلاح برخی نرخهای مالیاتی، کاهش فرار مالیاتی از طریق هوشمندسازی نظام مالیاتی است و باید سیاستگذار از بین گزینههای در دسترس با توجه به آثار جانبی، فرصت زمانی و توان اجرایی اولویتبندی کند تا به هدف درنظرگرفتهشده در برنامه هفتم پیشرفت در سال اول آن نائل شود. قطعا یکی از مهمترین اولویتهای این حوزه اجرای کامل قانون پایانههای فروشگاهی و سامانه مؤدیان است. برای این منظور لازم است نظام مالیاتی از رویکرد ممیزمحور و مبتنی بر اظهارنامه مؤدیان، به رویکرد مالیاتستانی مبتنی بر شفافیت تعاملات اقتصادی و تحلیل اطلاعات و تهیه اظهارنامه پیشفرض حرکت کند.

بر اساس این گزارش همچنین لازم است معافیتهای مالیاتی فعلی ساماندهی شده و در جهت اجرای بند «پ» ماده 27 قانون برنامه هفتم، معافیتهای غیرضروری حذف و معافیتهای ضروری بازطراحی شوند. طبق قانون برنامه هفتم پیشرفت، دولت مکلف است ظرف 6 ماه پس از لازم الاجرا شدن قانون برنامه هفتم پیشرفت، لوایح قانونی مورد نیاز برای کاهش تخفیفات، اعتبار مالیاتی، نرخ صفر، معافیت یا بخشودگی و ترجیحات مالیاتی و گمرکی را به منظور جذابیتزدایی از فعالیتهای غیرمولد، ساماندهی معافیتهای غیرضرور و تقویت معافیتهای منجر به رشد تولید، تنظیم و ارائه کند. این امر در لایحه «اصلاح قانون مالیاتهای مستقیم» تعبیه شده و نیازمند پیگیری برای تصویب آن لایحه در مجلس است. به نظر میرسد افزایش سهبرابری معافیت مشاغل و افزایش دو برابری معافیت حقوق و دستمزد موجب کاهش قابلتوجه درآمدهای مالیاتی در سال 1404 و 1405 خواهد شد که دستیابی به افزایش یک واحد درصدی نسبت مالیات به تولید ناخالص داخلی را دشوارتر خواهد کرد.

همچنین طبق قانون بودجه سال 1403، متناسبسازی حقوق بازنشستگان لشکری و کشوری و صندوق فولاد از محل منابع حاصل از افزایش یکواحد درصد مالیات ارزشافزوده تامین شده است. با توجه به استمرار هزینههای ناشی از متناسبسازی حقوق بازنشستگان در سال 1404 و همچنین ضرورت اجرای گام دوم آن در این سال براساس قانون برنامه هفتم پیشرفت لازم است افزایش یکواحد درصدی مالیات ارزش افزوده در لایحه بودجه سال 1404 نیز ذکر شود و در مورد شیوه تامین مالی گام دوم متناسبسازی حقوق بازنشستگان نیز برنامهریزی شود.

![]()